Pośrednicy wciąż są dobrej myśli

W okresie od lipca do września bieżącego roku indeks nastrojów na rynku nieruchomości oceniany przez pryzmat pośredników wyniósł 51,96 pkt. Oznacza to, że w porównaniu z poprzednim kwartałem nastawienie agentów biorących udział w badaniu pogorszyło się. Wartość indeksu spadła przez ten czas o 0,77 pkt. Choć jest to kolejny spadek, nastroje wciąż pozostają powyżej granicy optymizmu czyli 50 pkt. Badanie wykazało, że indeks już siódmy raz z rzędu zatrzymuje się na wartości powyżej tej granicy. Oznacza to przewagę pozytywnego nastawienia wśród klientów, co obserwują agenci obrotu nieruchomościami. Nie można jednak przy tym przeoczyć tendencji spadkowej, która utrzymuje się od II kwartału 2024.

Mniejsza aktywność potencjalnych inwestorów to z pewnością skutek między innymi niejasnej sytuacji na rynku nieruchomości. Brak decyzji co do programu wsparcia sprawia, że część kupujących i sprzedających wstrzymuje się z finalizacją transakcji. A to niesie za sobą coraz bardziej zauważalny zastój na rynku. Autorzy ogłoszeń sprzedaży przyzwyczajeni do wysokich cen niechętnie je urealniają, a podaż lokali mieszkalnych na obu rynkach rośnie. Potencjalni kupcy z jednej strony spodziewają się obniżek cen przy rosnącej liczbie ofert, z drugiej boją się nagłej zmiany sytuacji, gdy program tanich pożyczek jednak zostanie wprowadzony. Dezorientacja, jaka panuje na rynku składnia część osób do odłożenia ostatecznych decyzji inwestycyjnych na inny, lepszy moment.

Co wpływa obecnie na rynek nieruchomości?

Cena za metr kwadratowy to nie jedyna zmiana, jaka kształtuje obraz sektora nieruchomości. Wpływa na niego również sytuacja makroekonomiczna w kraju. Buduje ją poziom inflacji czy wysokość stóp procentowych. O przyszłych decyzjach zakupowych dużo może powiedzieć również zdolność kredytowa Polaków oraz dostępność nieruchomości, czyli nie tylko ich ilość, ale i jakość. Nie bez wpływu na decyzje konsumentów pozostaje wojna w Ukrainie i ceny surowców i materiałów. Te ostatnie wraz z dostępnością gruntów w dużym stopniu kształtują perspektywy inwestycyjne deweloperów.

Według pośredników, którzy dzięki swojej pracy dobrze znają aktualne trendy panujące na rynku, jednym z podstawowych problemów mieszkaniówki jest wysoka inflacja oraz poziom stóp procentowych. To przekłada się na drogie kredyty i niską zdolność pożyczkową Polaków. Podczas gdy inne kraje Europy powoli uporały się z wysoką inflacją, Polska wciąż spłaca dług inflacyjny, który powstał głównie w latach 2020-2021. Prócz tego w sektorze nieruchomości mieszkalnych wciąż panuje drożyzna.

Dodatkowo sytuację komplikują czynniki psychologiczne, czyli przede wszystkim niepewność, jaka panuje obecnie w sektorze mieszkań. Wciąż nie wiadomo jak ostatecznie będzie wyglądała polityka mieszkaniowa. Do tego dochodzą napięcia sytuacji geopolitycznej i presja na finalizację zakupu pod groźbą kolejnego wzrostu cen. Nic więc dziwnego, że zarówno potencjalni kupcy, jak i sprzedający mogą być zdezorientowani.

Optymizm mimo przeciwności?

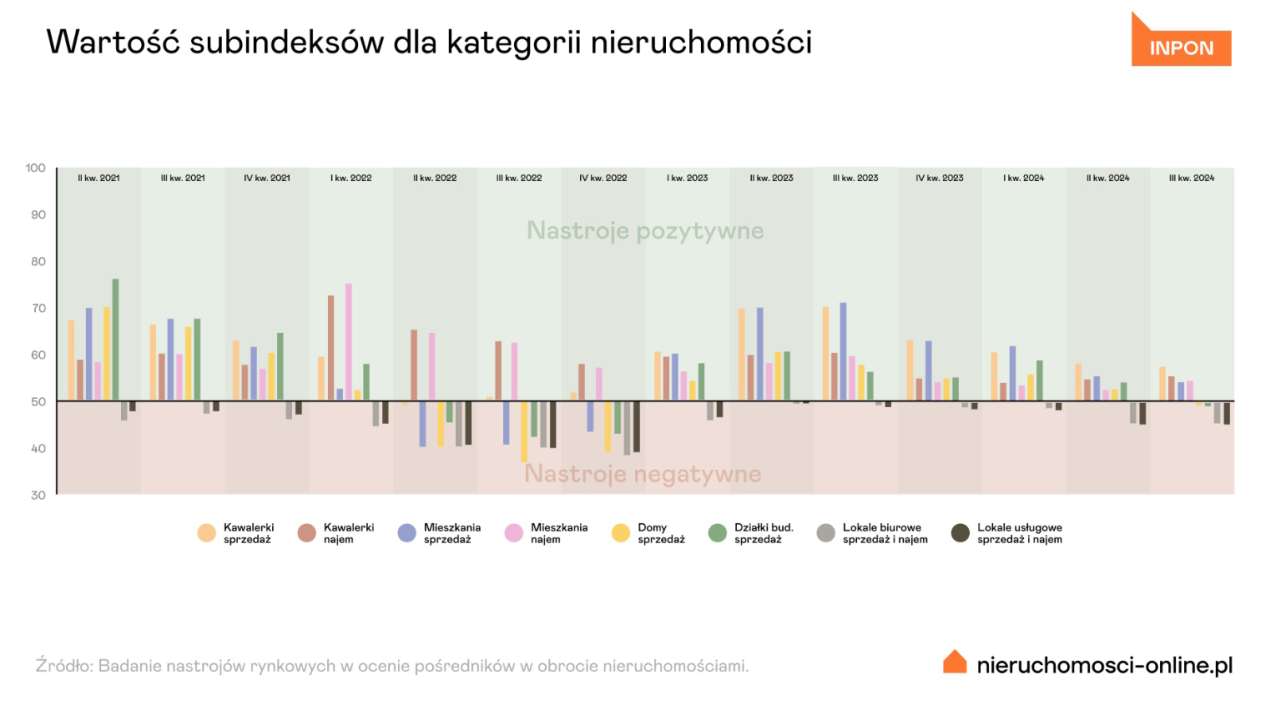

Na przekór trudnej sytuacji niektóre segmenty rynku w świetle najnowszego badania radzą sobie naprawdę dobrze. Dotyczy to na przykład kawalerek, których indeks w III kwartale 2024 wyniósł 56,9 pkt. Ze względu na relatywnie niską cenę lokale z segmentu małych mieszkań sprzedają się szybko. Dotyczy to jednak głównie dobrze zlokalizowanych kawalerek w dużych miastach. Indeks większych lokali zatrzymał się na wartości 53,5, co oznacza spadek o 1,7 pkt w skali kwartał do kwartału. Co ciekawe i one sprzedają się dość szybko, jeśli są położone w atrakcyjnych, dobrze skomunikowanych dzielnicach.

Pośrednicy współpracujący z Nieruchomosci-online.pl zapowiadają, że w ostatnich trzech miesiącach 2024 roku popyt na mieszkania i domy może być wyższy. Jednak tylko pod warunkiem, że od stycznia 2025 rząd nie wprowadzi preferencyjnych kredytów z dopłatą.

Trudne warunki na rynku wyraźnie widać w sektorze działek. Tam indeks nastrojów obniżył się najbardziej, bo aż o 4 punkty. Oznacza to, że nastroje w tej części rynku spadły poniżej granicy optymizmu i obecnie ich indeks wynosi 49,7 pkt. Podobna sytuacja panuje aktualnie w segmencie domów. Pozostaje on na granicy optymizmu z wynikiem indeksu 49,8 pkt. Wartość ta oznacza spadek o 2,4 punkty w skali kwartał do kwartału.

Dezorientacja wśród sprzedających i kupujących

Zdaniem pośredników rząd już dawno powinien dać jasny sygnał co do dalszego kierunku polityki mieszkaniowej. Brak jasności w tej kwestii niesie za sobą szereg negatywnych konsekwencji dla rynku. Jak wspominaliśmy na wstępie, sprzedający nie wiedzą obecnie jak duże możliwości negocjacyjne dać potencjalnym kupcom. Oni zaś często zwlekają z finalizacją transakcji, czekając na zmiany w obrazie cenowym rynku. O tym, jak ważna jest ostateczna decyzja, świadczy fakt, że rynek zareagował lekkim ożywieniem na decyzję o odłożeniu wprowadzenia kredytów z dopłatami.

Agenci działający na rynku mieszkaniowym na co dzień jasno mówią o tym, że osobom aktywnym w tym sektorze potrzebna jest stabilizacja. To ważne bez względu na to, o jakiej stronie transakcji mówimy. Jeśli program wsparcia dla rynku nie zostanie wprowadzony lub zapowiedziany, końcówka roku może być momentem wyraźnego ożywienia popytu. Wpłynie na to nie tylko rosnąca liczba mieszkań i domów na sprzedaż, ale i sukcesywne spadki cen, które możemy obserwować już teraz. Dotyczy to głównie stawek transakcyjnych. Zjawisko to pokazuje, że możliwości negocjacyjne kupujących są coraz większe.