Mamy ciężki czas dla kredytobiorców. Stopy procentowe poszły w górę. Dla większości kredytobiorców oznaczało to wyższe raty kredytów hipotecznych.

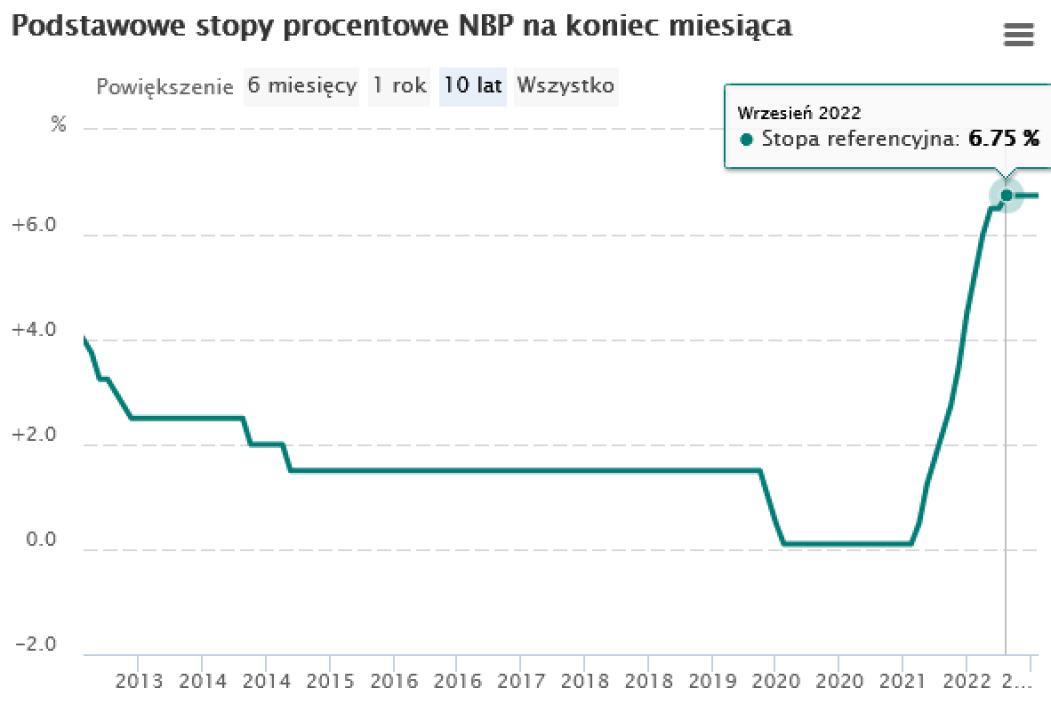

Przed pandemią koronawirusa referencyjna stopa procentowa w Polsce wynosiła 1,5%. Była na tym samym poziomie przez lata - od marca 2015 roku do lutego 2020 roku.

(fot. www.nbp.pl/screen)

Aby zniwelować skutki pandemii dla gospodarki, stopy procentowe były sukcesywnie obniżane, do tego stopnia, że w maju 2020 roku referencyjna stopa procentowa zanotowała rekordowo niską wartość 0,10%.

(fot. www.nbp.pl/screen)

Od października 2021 roku Rada Polityki Pieniężnej sukcesywnie podwyższała stopy procentowe. We wrześniu 2022 r. referencyjna stopa procentowa została podniesiona aż do 6,75%.

(fot. www.nbp.pl/screen)

Rząd, by pomóc Polakom w spłacie kredytów hipotecznych (zależnych od stóp proc.) wprowadził wakacje kredytowe. Według stanu na koniec grudnia wakacjami kredytowymi objętych zostało 1,05 mln kredytów o łącznej wartości 262,5 mld zł – podał rzecznik rządu Piotr Müller. To 54 proc. liczby wszystkich złotowych kredytów mieszkaniowych w Polsce i 68 proc. ich łącznej wartości.

Z kolei jak informowaliśmy, w 2022 roku wsparcie w ramach Funduszu Wsparcia Kredytobiorców otrzymało 8674 osoby. Wartość udzielonej pomocy wyniosła ponad 553 mln zł.

Liczba umów z FWK nie spada

Jak się dowiedzieliśmy, w styczniu 2023 r. zawarto 765 umów w ramach FWK o łącznej wartości ponad 51 mln zł. Widać więc, że zainteresowanie Funduszem nie maleje. Jest to liczba porównywalna do 2022 roku, gdzie średnio miesięcznie zawarto 773 umowy.

Wsparcie z Funduszu może być przyznane w przypadku wystąpienia jednej z przesłanek:

- w dniu złożenia wniosku co najmniej jeden z kredytobiorców posiada status osoby bezrobotnej;

- kredytobiorca ponosi miesięczne koszty obsługi kredytu mieszkaniowego w wysokości przekraczającej 50 proc. dochodów osiąganych miesięcznie przez jego gospodarstwo domowe;

- miesięczny dochód jego gospodarstwa domowego, pomniejszony o miesięczne koszty obsługi kredytu mieszkaniowego, nie przekracza: - w przypadku gospodarstwa jednoosobowego 1552,00 zł, - w przypadku gospodarstwa wieloosobowego 1200,00 zł na osobę.

Dowiedzieliśmy się, że liczba wniosków, jakie może złożyć kredytobiorca nie jest w żaden sposób ograniczona. Jeśli wystąpią przesłanki, dzięki którym kredytobiorca będzie mógł skorzystać ze wsparcia to powinien złożyć taki wniosek w banku, w którym zaciągnął kredyt mieszkaniowy.

FWK a wakacje kredytowe

Zapytaliśmy Bank Gospodarstwa Krajowego, czy osoba, która korzysta z wakacji kredytowych może w tym samym czasie wnioskować o pomoc z FWK?

Kredytobiorca może uzyskać równolegle wsparcie ze środków FWK oraz zawiesić spłaty kredytu mieszkaniowego, czyli skorzystać z tzw. wakacji kredytowych

– podano nam w BGK.

Polega to na tym, że w momencie skorzystania z wakacji kredytowych, na rachunek banku kredytującego zgodnie z umową wsparcia z FWK dalej wysyłane będą środki. Nie jest to nadpłata w ścisłym znaczeniu, ale środki wsparcia, które powinny zostać przeznaczone na pokrycie części rat, które zostały zawieszone.

„Te środki – zgromadzone podczas wakacji kredytowych, zostaną ponownie uruchomione wraz ze wznowieniem spłaty kredytu. Oznacza to, że ze względu na wakacje kredytowe wykorzystanie środków z FWK zostanie wydłużone o te miesiące, w których spłata raty została zawieszona. Innymi słowy, Kredytobiorca ma zawartą umowę wsparcia z FWK na 36 rat, to środki z FWK zostaną wykorzystane tylko w tych 36 ratach, w których Kredytobiorca realnie spłaca kredyt”

– tłumaczy bank.

Trzeba pamiętać o tym, że konieczne jest poinformowanie banku kredytującego o zmianie sytuacji finansowej.

Musimy niezwłocznie zawiadomić bank, jeśli nastąpi zwiększenie miesięcznych dochodów lub obniżenie miesięcznej raty, które prowadzi do niespełnienia przesłanki dotyczącej miesięcznych kosztów obsługi kredytu mieszkaniowego, utrata statusu bezrobotnego lub zmniejszenie liczby członków gospodarstwa domowego, prowadzących do niespełnienia przesłanki wynikającej z miesięcznego dochodu gospodarstwa wieloosobowego.

W w.w. sytuacjach kolejne raty wsparcia nie powinny być wypłacane.

Ile razy można korzystać z Funduszu, np. w przypadku zmiany sytuacji finansowej?

Jeśli istnieją przesłanki do ponownego udzielenia wsparcia z FWK, to wówczas należy wystąpić z wnioskiem do banku kredytującego o udzielenie wsparcia. Liczba rat wsparcia dla nowej umowy będzie pomniejszona o liczbę rat, która została wypłacona dla pierwszej umowy. Liczba wniosków i zawieranych umów jest w ten sposób ograniczona, że łączny okres wsparcia przyznanego kredytobiorcom na spłatę kredytu mieszkaniowego nie może przekroczyć 36 miesięcy

– poinformowano nas w BGK.